Menurut Fuller dan Petersen (1996), Life Cycle Cost (LCC) adalah metode ekonomi dalam mengevaluasi proyek atas semua biaya yang timbul mulai dari tahap pengelolaan, pengoperasian, pemeliharaan, dan pembuangan suatu komponen dari sebuah proyek, dimana hal ini dijadikan pertimbangan untuk pengambilan keputusan

Pentingnya LCC

- Untuk meningkatkan kesadaran biaya.

- Seluruh biaya hidup evaluasi. LCC memungkinkan evaluasi pilihan bersaing berdasarkan seluruh biaya hidup.

- Memaksimalkan pendapatan. Memahami prosedur untuk menerapkan LCC termasuk pengembangan Biaya Siklus Hidup model untuk berbagai aplikasi.

- Memahami latar belakang teoritis nilai waktu uang dan analisis risiko serta dampaknya terhadap proses pengambilan keputusan

Manfaat LCC Untuk Supplier

- Supplier dapat mengoptimalkan desain mereka dengan mengevaluasi alternatif dan dengan melakukan studi trade-off.

- Supplier dapat mengevaluasi berbagai strategi biaya operasi dan pemeliharaan (untuk membantu pengguna produk).

Manfaat LCC Untuk Customer

- Costumer dapat mengevaluasi dan membandingkan produk alternatif.

- Costumer dapat menilai kelayakan ekonomi proyek atau produk.

Komponen Biaya

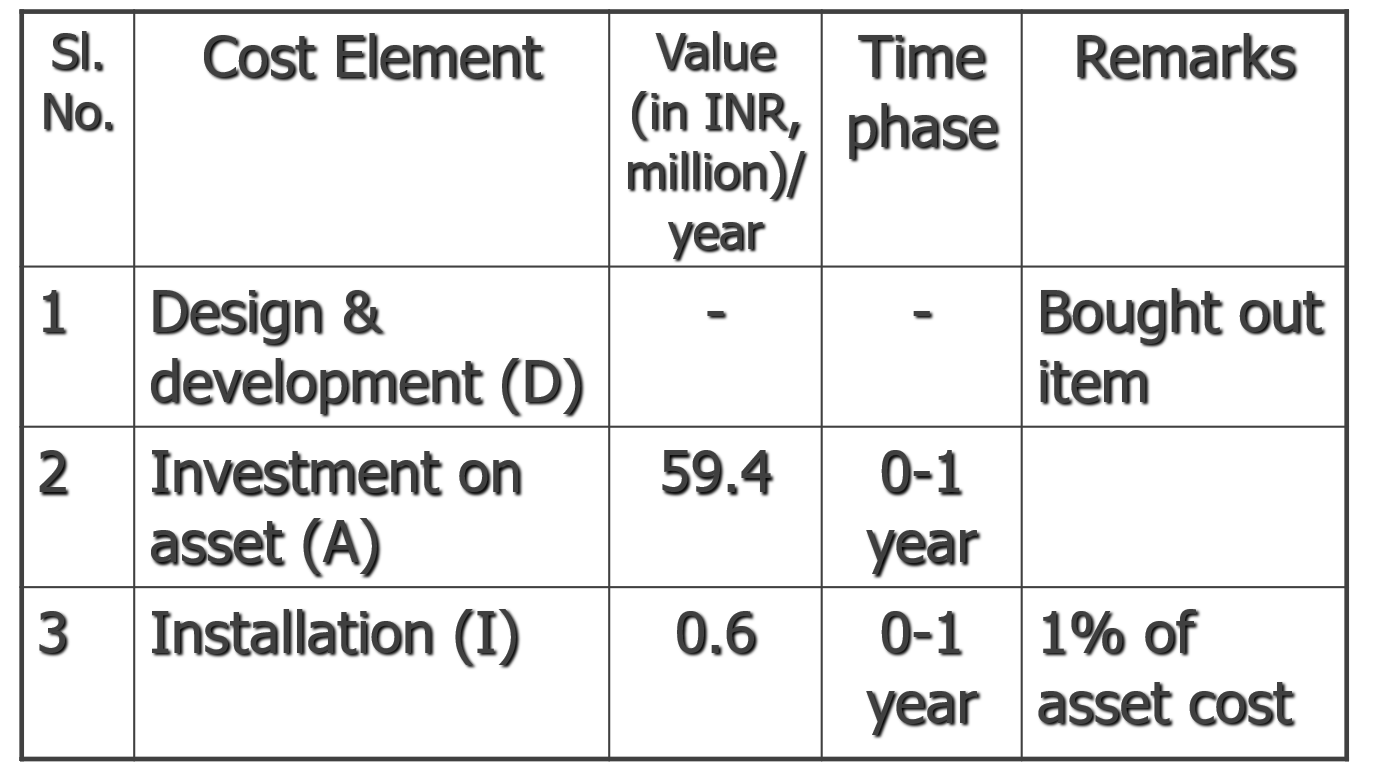

- Biaya Awal

- Desain & biaya pengembangan,

- Investasi pada aset, atau biaya peralatan,

- Biaya pemasangan atau komisi.

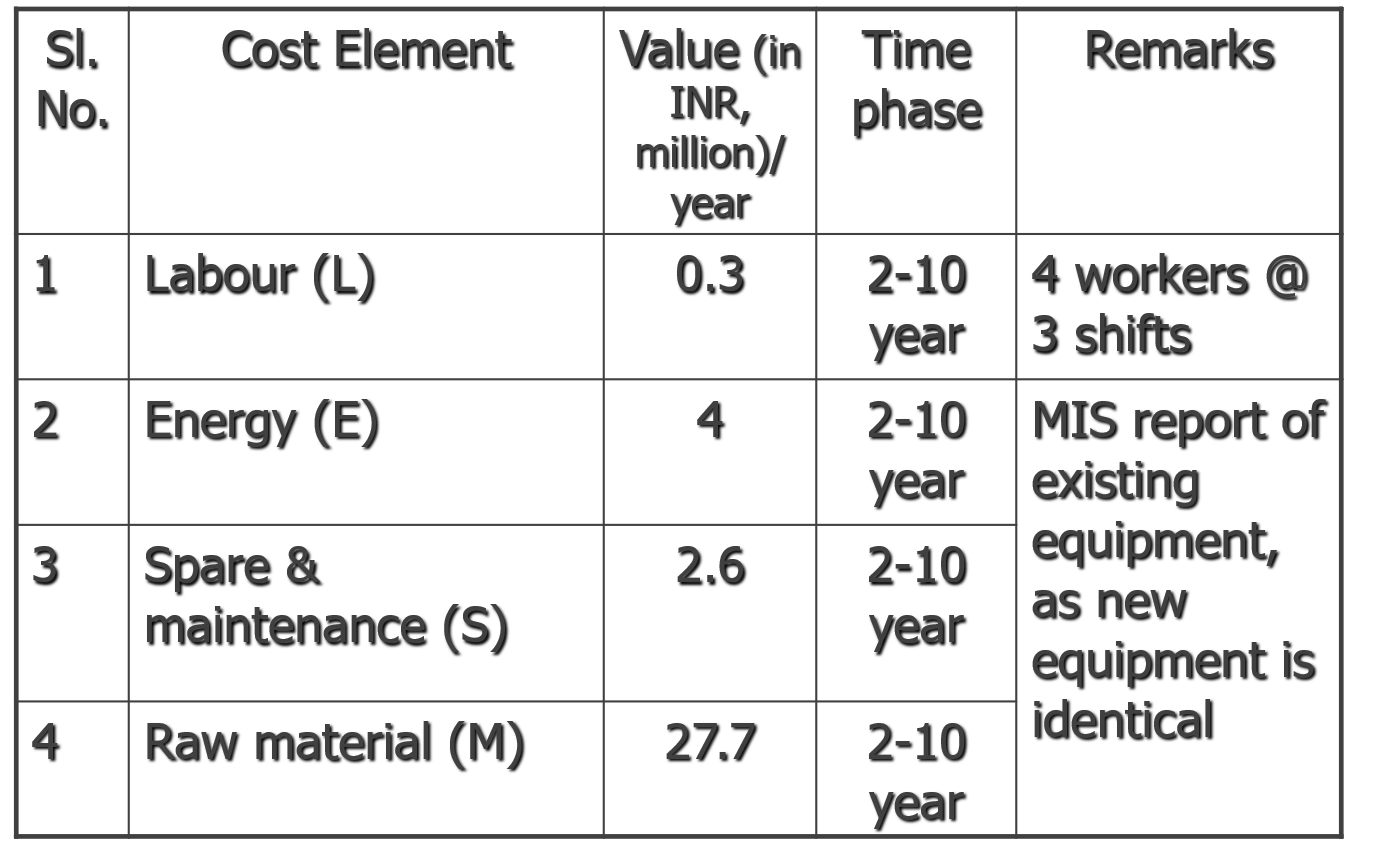

2. Biaya Operasi & Pemeliharaan

- Biaya tenaga kerja / Gaji Karyawan

- Biaya energi (Listrik,Air)

- Biaya cadangan & perawatan,

- Biaya bahan baku.

Langkah Menghitung LCC

- Tentukan waktu untuk setiap elemen biaya,

- Perkirakan nilai setiap elemen biaya,

- Hitung NPV dari setiap elemen, untuk setiap tahun (selama periode waktunya),

- Hitung LCC dengan menambahkan semua elemen biaya, setiap tahun,

- Analisis hasilnya.

Contoh :

Sebuah toko pengecoran yang sangat produktif memiliki satu mesin pembuat inti yang dioperasikan dengan robot yang canggih (dibuat di Italia). Karena meningkatnya permintaan pengecoran, toko pengecoran ingin memasang satu mesin pembuat inti baru. Untuk mesin baru, ada dua opsi:Mesin robot canggih yang serupa, atau Mesin semi otomatis.

- Biaya Awal

Perhitungan PV pada Biaya Awal

D(1+i/100) (n-1) A(1+i/100) (n-1) I(1+i/100) (n-1)

PV= ———————— + ———————- + ———————–

(1+d/100) n (1+d/100) n (1+d/100) n

n adalah tahun di mana PV akan dihitung, di sini n = 1 tahun saja

Tingkat Bunga, d=8%

Tingkat Inflasi, i=5%

0(1+5/100) 0 59.4(1+5/100) 0 0.06(1+5/100) 0

PV= ———————– + ———————— + ———————

(1+8/100) 1 (1+8/100) 1 (1+8/100) 1

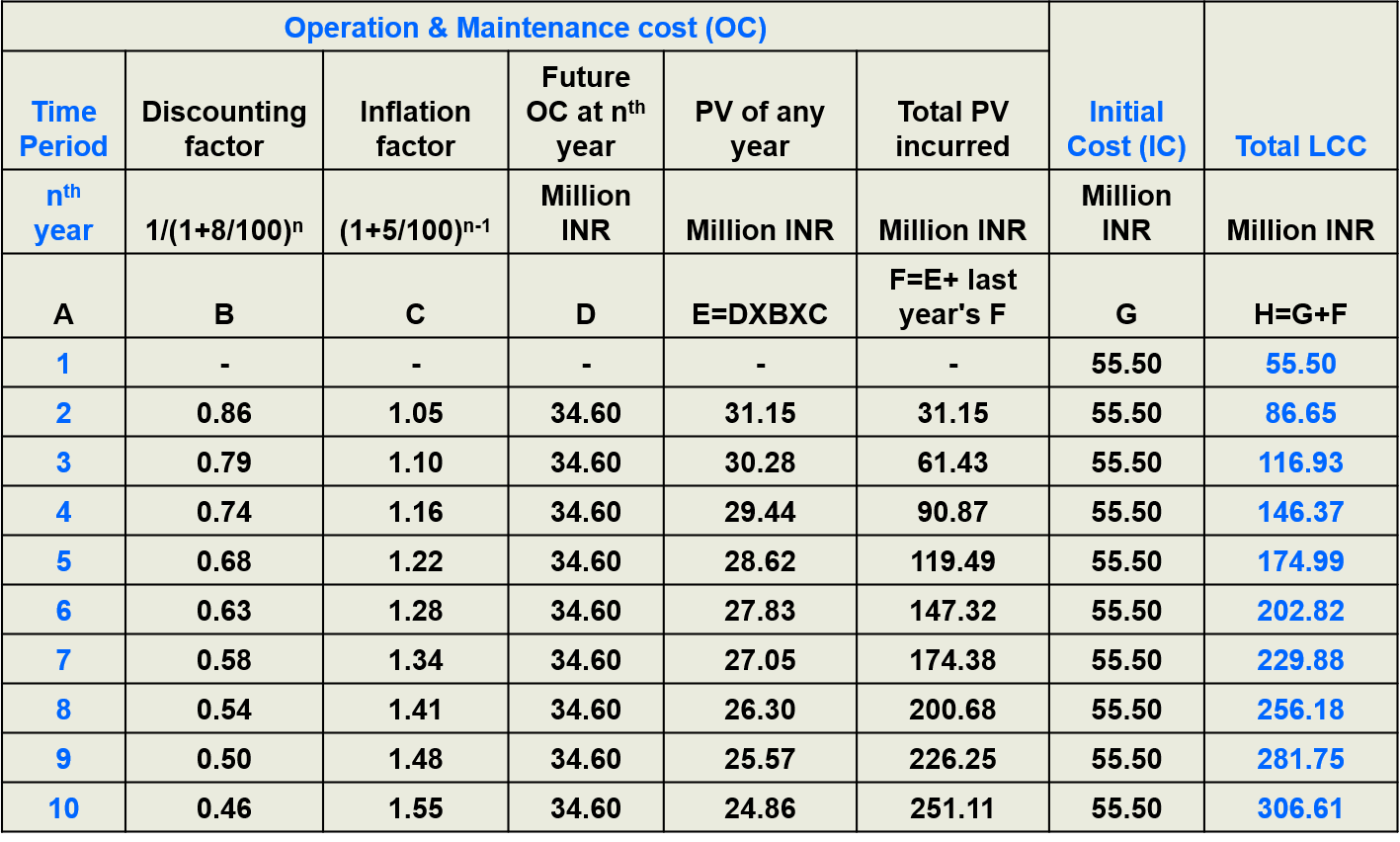

Jadi, PV pada Biaya Awal = 55.5 million INR

- Operation & Maintenance Cost

Biaya Operasi & Pemeliharaan (OC)

Perhitungan PV pada OC

Total OC= L+E+S+M=34.6 Million INR

PV OC pada tahun ke n,

OC(1+i/100) (n-1)

PV= ————————

(1+d/100) n

Nilai kumulatif OC setelah tahun ke-n (dalam hal PV) OC(1+i/100) (n-1)

= ? ————————

(1+d/100) n

PV OC dan kumulatif OC pada tahun yang berbeda dihitung dengan menggunakan rumus ini.

Option 1 : Dalam perhitungan sebelumnya, nilai OC yang diharapkan di masa depan di semua tahun adalah sama, yaitu 34,6 Juta INR. Nilai yang diharapkan ini bisa berbeda untuk tahun yang berbeda juga.

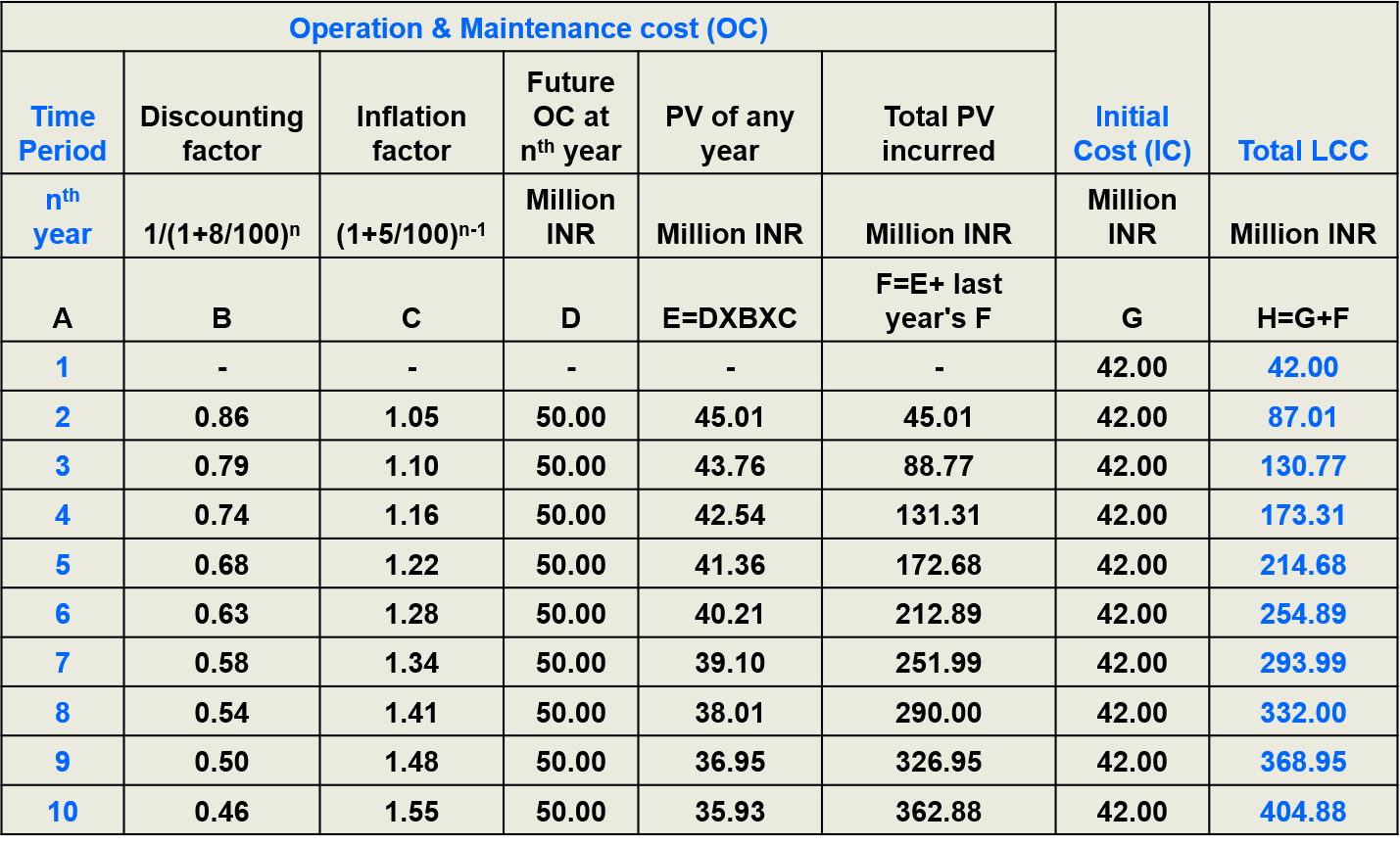

Option 2 : Elemen biaya yang berbeda untuk opsi 2 (yaitu mesin semi-otomatis) telah diperkirakan dan perhitungan final untuk LCC telah dilakukan.

Nama : Intan Nurannisa Kelas : Manajemen Reg-B1 C NPM : 0218123024 Dosen Pengampu : Iis Rostiawati, S. E., M. M.